繰延税金資産(繰延税金負債)の仕分けに要する計算機・電卓操作を簡単にする

まずは初めに結論を。一口で言うと。まとめ。要旨。

繰延税金資産(繰延税金負債)の仕分けに要する計算機・電卓操作は、ワンキーをはさむだけで、実に簡単にできます。重複入力と誤入力を劇的に回避できます。

繰延税金資産(繰延税金負債)の計算自体は、とても簡単です。実効税率を掛ける掛け算と引き算しかしません。

しかし、とはいえ、実際に計算機を打ち出すと、絶妙にめんどくさいものがあります。

たとえば、です。

その他有価証券の時価評価の結果、10,000円上がっていたとします。実効税率は40%とします。そうすると…

| その他有価証券 10,000 | その他有価証券評価差額金 6,000 繰延税金負債 4,000 |

こんな風な、仕分けが切られることになります。

逆に、時価評価の結果、マイナス10000だった場合だと…

| その他有価~差額金 6,000 繰延税金資産 4,000 |

その他有価証券 10,000 |

っとまあ、こんな風な仕分けが切られることになります。

読むだけなら、簡単なのです。

しかし、実際の数字を出そうと計算機・電卓を打つ算段となると、結構な手間を食うのであります。

繰延税金資産(繰延税金負債)の普通の計算機操作

上記の仕分けに必要な数字を計算機で普通に出そうとすると、以下のような操作をすることになります。

「10000」と入力します。

そして、実効税率の「40」と「%」を押して、繰延税金部分の「4000」を計算します。

次いで、当該「4000」をどこぞにメモします。

ほいで、再度「10000」を入力して「-」を押し、先ほどのメモを見つつ「4000」を入力。

最後は「=」キーで、「6000」を計算する、という塩梅であります。

メモリ機能を使うことも可能です。

「10000」と入力し、実効税率の「40」と「%」を押して、繰延税金部分の「4000」を計算します。

計算結果の「4000」を、「M+」キーを押してメモリに保存します。

そして、再度「10000」と入力し、「M-」を押し、計算機によっては「RM」か「MR」を押して、「6000」を算出します。

メモリ機能を使ったので、ちょびっとだけ楽になりましたが、それでもめんどくさいことには変わりがありません。

当該ページでは、「これ」を何とかしよう、という寸法です。

繰延税金資産(繰延税金負債)の超絶に簡単な計算機操作

それでは、魔法のように簡単に、先ほどの計算を済ませてしまいましょう。

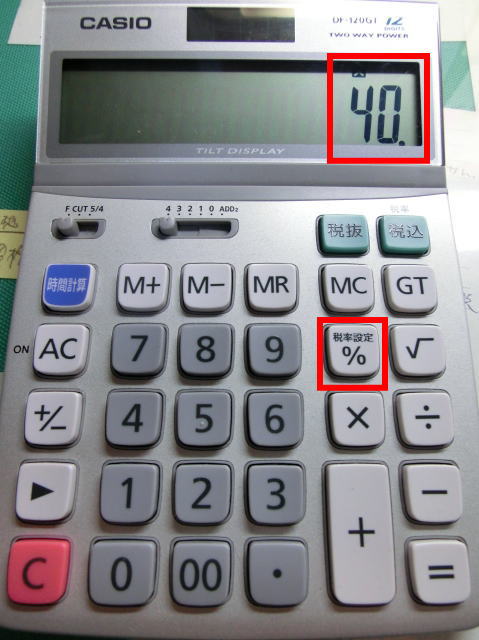

「10000」と入力し、実効税率の「40」と「%」を押して、繰延税金部分の「4000」を計算します。

ここまでは一緒です。次が、絶大に違います!!!

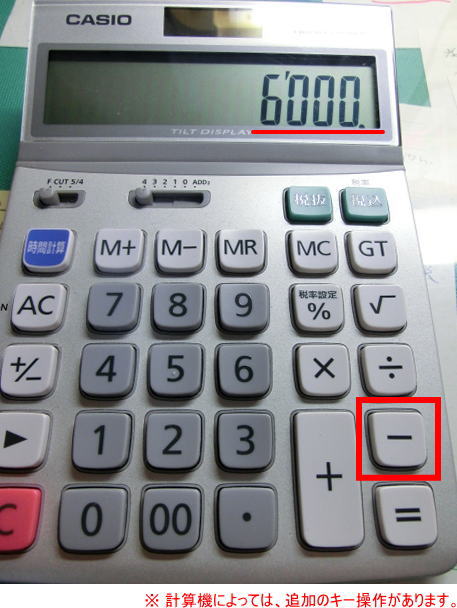

次に打つのは、「-」のみです。

そうすると、計算機の表示板には、なんと百分率の残りである60%分の「6000」が表示されていると思います。

そうなのです。「-」キーを1つ押すだけで、残りの計算機操作である「計算結果を元の大きな数から引き算する」のを「カット」できたという寸法です。

この操作は、魔法でも唐人手品でもなく、計算機には、「%」の計算をした後「-」を押すと、残りの百分率部分を自動的に計算する機能があるのでした。

驚く人とフーンの人

2通りの人がいるように思います。

1つは、「すげえ」と感動して感嘆の言葉を吐いている人です。

もう1つは、「ふーん」で終わっている人です。

その気持ちはとてもわかりますが、それは例が「10000」なんていう、シンプルな数字だから、威力がピンと来ないのです。

評価差額が、たとえば「156,767,060」だったとしたらどうでしょうか。

「156,767,060」と入力するのが、まず第1の手間です。ほいで「40」「%」を掛けて出る「62,706,024」をどこぞにメモしないといけません。

ほいで、「156,767,060」から「62,706,024」を引き算して「94,059,036」を出すことになります。

まず間違いなく、打ち間違える人が続出することでしょう。

しかし、先の『「%」計算の後、「-」を打てば残りのパーセンテージが計算される機能』を使えば、打ち間違いのリスクを劇的に引き下げることができます。

メモする手間もかからないし、数字を重複して打たなくても済みます。

当該入力方法は、繰延税金資産(繰延税金負債)の計算のみならず、原価率の計算の一部、売価還元法の一部、原価計算の按分にも、使えます。

ホント、知っているだけで、かなり計算が楽になるので、ぜひとも使ってみてください。

なお、上記の操作方法は、カシオの「DF-120GT」での操作です。

シャープの「EL-339M」では、「10000」「40」「%」「-」の後に、「=」と押さないと、「6000」が計算されませんでした。

お使いの計算機の種類のよっては、操作方法が異なっていると思います。取扱説明書でご確認ください。

★みんなとシェアする

| 計算機の持ち運びの注意事項 前のページに戻る。 |

次のページに進む。 |

| Back to Top. このページのTOPにもどる。 |

Back to Homepage. 「オキテ」のホームにもどる。 |

サイト内リンク

検算のコツ

簿記のコツは計算機(電卓)

├ズンドコ計算機でも合格

├簿記の計算機(電卓)選び

├売れ筋の電卓は、結局なに?

├ブラインドタッチ-固定化

├ブラインドタッチ-練習

├ブラインドタッチ-独自

├ブラインドタッチ:右手編

├ブラインドタッチ:左手編

├感動!GTキー

├すごいよ!メモリさん

├知ってました?スイッチ類

├計算機の小技-割引計算

├計算機の小技-%

├計算機の小技-定数計算

├計算機の小技-単利計算

├計算機の小技-複利計算

├計算機の小技-元金均等返済

├計算機の小技-元利均等返済

├計算機の小技-アドオン法

├カシオとシャープの違い

├計算機持ち運び注意事項

└繰延税金資産(負債)の仕分

簿記2級

├合格率と挫折率

├2級出題区分の改定について

├簿記2級の電卓事情

├商業簿記の勉強方法

├第1問‐仕訳問題

├第2問‐個別論点・伝票

├第3問‐総合問題

├工業簿記の勉強方法

├簿記2級の勉強時間

├簿記2級の難易度

├簿記2級の簡易廉価版教材

├予想問題集を解く理由

└簿記2級の教材レビュー

簿記3級

├試験傾向の詳細

├簿記3級:仕訳過去問

├合格率と挫折率

├為替手形‐簿記3級の難所攻略

├簿記3級の仕訳問題

├簿記3級の勉強時間

├簿記3級の難易度

├教材レビュー:本格版

└教材レビュー:簡易廉価版