売価還元法の計算を、計算機(電卓)で行う

まずは初めに結論を。一口で言うと。まとめ。要旨。

売価還元法の計算を、計算機(電卓)上のみでやる打ち方を、このページでは見ていきます。要は、分数の計算を計算機でやるにはどうしたらいいか、です。使用キーは、「M+」と「RM」です。

「売価還元法」とは、期末棚卸資産の原価を算出する計算方法で、取り扱い品数の多い小売業(スーパーや百貨店)で用いられている計算方法です。

ま、こんな文章を読むとウンザリとしてくるので、詳しいことは、各自テキストで確認してください。

さて、当該「売価還元法」を用いようとするなら、「原価率」を求めないといけないわけですが、この「原価率」の式は…

「期首商品原価+当期仕入原価」を、

「期首商品売価+当期仕入原価+原始値入額+純値上げ額-純値下げ額」で割ることによって求めることができます。

ほいで、当該「原価率」を期末商品の売価にかけ、期末棚卸資産のB/S価額を順次求めていく、ってな塩梅です。

頭が痛くなる会計用語が並んでいますが、要は「分数」の計算なので、実際は楽です。名称が実にいかめしいです。

おなじみ、例題の登場

さて、ここに例題を挙げます。

期首商品原価 500円 期首商品売価 800円

当期仕入原価 15,000円 当期仕入売価 17,075円(原始値入額 2,075円)

純値上げ額 2000円、純値下げ額 500円。

ま、こういうシンプルな例題があったとします。

おそらく、普通の人の「売価還元法」

上記のような問題があったとき、多くの人は、以下のように計算機(電卓)を打つように思います。わたしもそうでした。

まず、公式の分子部分(原価の方)を計算することでしょう。

「500+15,000=15,500」

そして、当該計算結果「15,500」を、どこぞにメモするはずです。

次は、分母部分(売価の方)です。

「800+17,075+2000-500=19,375」

同じように、計算結果の「19,375」を、どこぞにメモすることでしょう。

ほいで、ようやく「15,500÷19,375」を入力して、「0.8」という原価率を算出する、ってな塩梅です。

別段、こういうやり方でもいいのです。しかし、計算してはメモし、計算してはメモし、そして、メモを見ながら再度計算というのは、至極、メンドクサイものであります。

実質、「3手間」です。

そこで、計算機(電卓)上だけの操作で、原価率が求められないか、という「省力」が働くわけです。

計算機上で完結する「売価還元法」の計算方法

要は、「売価還元法」の計算というのは、分子を分母で割る「分数」の計算です。

割るためには、その「割るためのものを、先に計算しておかないといけない」わけで、ここに、「コツ」めいたものがあります。

「売価還元法」を計算機上だけでやるには、まずは、割る方の分母から計算します。

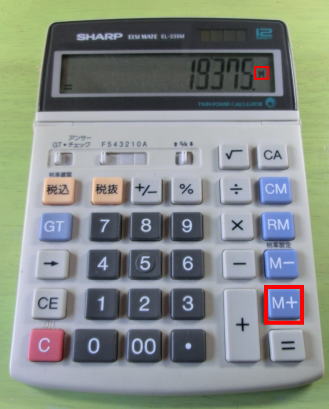

分母の売価部分「800+17,075+2000-500=19,375」を入力、計算します。

ここで、「M+」を押して、計算結果「19,375」をメモリに「保存」します。

わたしのシャープの計算機では、「M+」を押すと液晶に「M」表示されます。

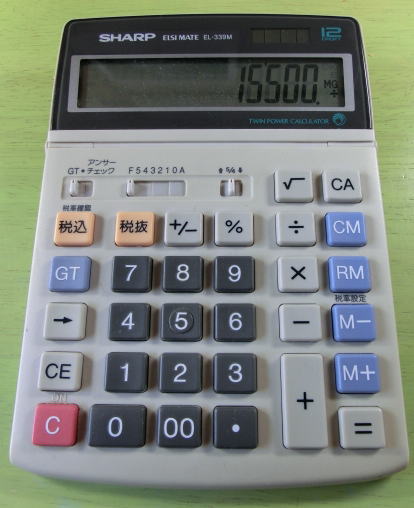

次いで、分子部分の計算「500+15,000=15,500」を行います。

そして、「÷」キーを押し、「割る数字は何だ?」と計算機から言われるので…

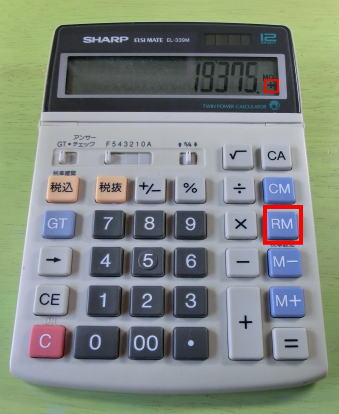

「RM」を押して、メモリに保存した「19,375」を呼び出す、ってな塩梅です。

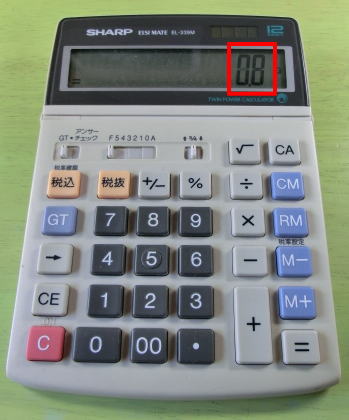

最後に「=」キーを押すと、計算結果の「0.8」が液晶に出現しています。

このように計算機を操作すると、一度もメモすることなく、原価率を求めることができるのでした。

売価還元法の計算のまとめ

まず、分母の方を先に求めるのが、“計算機流”。

売価である分母部分を計算し、計算結果を「M+」。

次に、原価である分子部分を計算し、「÷」。

メモリに保存された数字を「RM」で呼び出し。

ってな塩梅でした。

「計算機(電卓)上で完結する打ち方」だとメモの手間がなくなるのが一番のメリットかと思います。“楽”なので、10回ほどやれば、自然とできるようになります。断然に、圧倒的に楽です。

是非とも、売価還元法は、上述のように打ちましょう。要らぬ手間が「省力」できた分、ミスも減るはずです。

おまけ-売価還元法の絶対的事項

蛇足ながら、試験対策を一言。

売価還元法が出てきたら、必ず、問題文や設問の中に、「売上値引」「売上割戻」「売上戻し(返品とだけ指摘されることも。)、「売上割引」がないかを、目を皿にして調べます。

出題者側からすると、「売価還元法」を出題する理由は、上記4つを絡めて受験生を引っかけるため・ミスを誘導するためです。

売価還元法が出題されたら、ほぼ間違いなく、上記4つを絡めて「原価計算上の売上高」と「P/Lの売上高」を求めてくるでしょう。

いやらしい問題としては、「売上高は、売上割引○○円控除後の金額である。売上戻し○○円控除後の金額である。あと、売上割戻が○○円あったことが判明した。」などと、混乱極まりない文言を出してきます。

ほんと、ついうっかりして、間違ってしまうところなので、しっかり!と個々の処理の仕方を見ていってください。

先のいやらしいアレは、「売上割引」は控除してはいけないので、その分を戻します。原価計算、P/L売上高ともに、加算します。

「売上戻し」要は返品は、そもそもその取引自体がなかったことになるので、原価計算上もP/L売上高上も控除します。当該ケースでは“控除済み”なので、いじりません。修正すべきことはありません。

「売上割戻」が判明とあるので、売上高からは控除しますが、原価計算上は控除しません。

あーややこしい。そら、間違うよ。しかも、一時できても、時間が経つと記憶が混同し始めて、まちがっちゃうってな次第です。そら、間違う。

受験生用の「失点ほいほい」が当該「売価還元法」なので、出題者の姑息な罠に引っかからないようにしましょう。

相手の手の内をよくよく読み取りましょう。

| 棚卸資産の計算 次のページへ進む。 |

消費税の仕訳計算 前のページに戻る。 |

| Back to Top. このページのTOPにもどる。 |

Back to Homepage. 「オキテ」のホームにもどる。 |

★みんなとシェアする

サイト内リンク

簿記計算機打ち方例

簿記2級

├合格率と挫折率

├2級出題区分の改定について

├簿記2級の電卓事情

├商業簿記の勉強方法

├第1問‐仕訳問題

├第2問‐個別論点・伝票

├第3問‐総合問題

├工業簿記の勉強方法

├簿記2級の勉強時間

├簿記2級の難易度

├簿記2級の簡易廉価版教材

├予想問題集を解く理由

└簿記2級の教材レビュー

簿記3級

├試験傾向の詳細

├簿記3級:仕訳過去問

├合格率と挫折率

├為替手形‐簿記3級の難所攻略

├簿記3級の仕訳問題

├簿記3級の勉強時間

├簿記3級の難易度

├教材レビュー:本格版

└教材レビュー:簡易廉価版

2・3級その他

簿記のコツ集

簿記系スケジュール

検算のコツ

簿記のコツは計算機(電卓)

├ズンドコ計算機でも合格

├簿記の計算機(電卓)選び

├売れ筋の電卓は、結局なに?

├ブラインドタッチ-固定化

├ブラインドタッチ-練習

├ブラインドタッチ-独自

├ブラインドタッチ:右手編

├ブラインドタッチ:左手編

├感動!GTキー

├すごいよ!メモリさん

├知ってました?スイッチ類

├計算機の小技-割引計算

├計算機の小技-%

├計算機の小技-定数計算

├計算機の小技-単利計算

├計算機の小技-複利計算

├計算機の小技-元金均等返済

├計算機の小技-元利均等返済

├計算機の小技-アドオン法

├カシオとシャープの違い

├計算機持ち運び注意事項

└繰延税金資産(負債)の仕分