訂正仕訳のコツ‐簿記3級仕訳

仕訳問題で頻出なのが、「訂正仕訳」です。

応用問題中の応用問題で、底の浅い受験生を、即、狩れることもあって、仕訳問題のみならず総合問題でも引っ張りだこの論点となっています。

当該「訂正仕訳」のコツは、「本来なら、どうなっているのか?」を考えることです。

問題文1

よくある問題文としては…、

「商品5,000,000円を仕入れて代金は掛としていたが、実際には4,500,000円の仕入だったことが判明した。」

…となっています。

答えの仕訳を先に挙げておきます。

本来なら1

まず、「本来ならどうなっていたのか」、その仕訳を書き出してみましょう。

「実際には4,500,000円の仕入だったことが判明した。」だったのです。

本来なら…、

「仕入 4,500,000 / 買掛金 4,500,000」

…このような仕訳が切れてないといけないのです。

しかし、現状は「5,000,000円仕入」仕訳が切られています。

今記帳されているのは…、

「仕入 5,000,000 / 買掛金 5,000,000」

…です。

当該仕訳を、どうすれば、「本来」のものにできるかが、「訂正仕訳」です。

「仕入」と「買掛金」ともに、「500,000」だけ余分なのです。

「減らせばいい」ってな次第ですから、先に挙げた仕訳になる寸法です。

わかりにくいときは、「T字勘定」で考えると、しっくりくるかもしれません。

要は…、

買掛金の残高は、本来「4,500,000」でないといけない。

しかし、現状は「5,000,000」である。

貸方残高「4,500,000」にするには、「500,000」減らす仕訳を切ればいい、ってな塩梅です。

まとめ

訂正仕訳を苦手とする人は多いです。

その理由は、処理の要領がきちんと固まっていないからです。

訂正仕訳は「3つ」です。

①まず、「本来あるべき仕訳」です。

②次に、「今、切られている仕訳」です。

③最後に、「今」を「本来あるべき」にするにはどうしたらいいか、ってな塩梅です。

ぶっちゃけ言うと、一番重要なので、最初の、「本来あるべき仕訳」です。

ここがきちんと切れたら、半分は終わったものです。後は数字の当てはめです。

逆を言えば、ここの仕訳が切れないと、先に進んではいけません。

訂正仕訳は、底の浅い受験生を狩るのに便利なので、出題者は執拗に出してきます。

『心の軍師』に、『本来なら、どうなっているのでしょう?』と、助言してもらってください。

なお、仕訳がうまく切れないという人は、「取引の8要素」が頭に刻まれていないからです。

「独学の簿記3級:商業簿記」を参考してください。当該8要素が頭に入ってないなら、無理して問題を解かなくていいです。

また、独学向け教材については「簿記3級の教材レビュー」を一読ください。

| カテゴリー: 資格こもごも | Tags: 簿記3級, 簿記3級‐仕訳 | 2016年11月14日 5:38 AM |

| ▲ Back to Top. | ▲ Back to Homepage. |

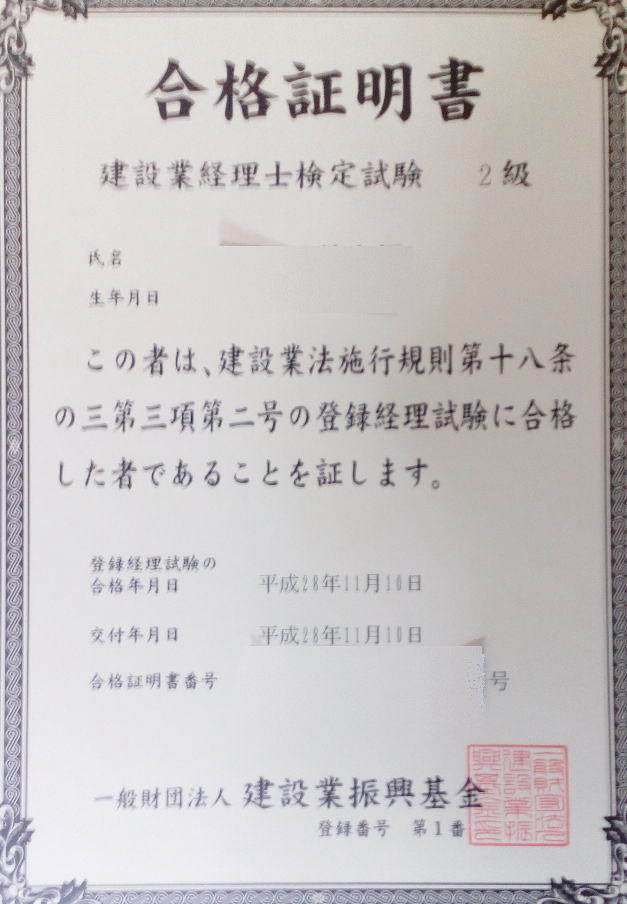

建設業経理士2級、合格してました。

建設業経理士の2級を受けてきました。

例年通りの問題だったので、運よく合格した、といった次第です。

以下、恒例のアレです。

合格発表の日なので、さっそく、公式で確認します。

しかし、ここで「???」に。

公式では…、

「合否の通知を合格発表日に発送いたします。また、合格発表日の午前10時より、当ホームページに合格者の受験番号を掲載いたします。」

…とあるのに、全くその表記がないのです。

おかしいなあーと思いつつ探すこと、15分。

見つかりません。

で、ふと、「建設業経理士試験のページ」の上に、「建設業振興基金のページ」があるのを発見。

んで、クリックしてみると…、

…合格番号のページへのリンクを発見、といった塩梅です。

恒例のアレ

緊張のひと時です。いつもどきどきしますわ。

手元には、押入れに投げ入れていた受験票を用意しています。

…無事、自分の受験番号を確認、ってな次第です。

後日談

後日、「試験のページ」を見ると…、

…といったように、リンクが追加されていました。

立派な賞状が届く

発表日から数日すると、A3サイズの封筒が届きました。

なかには、立派な賞状が入っていました。

上記画像は、不正・悪用の予防のために、かなり、汚いものにしていますが、紙質はしっかりしていて、立派なものでした。

これで1つ、片が付きました。

| カテゴリー: 資格こもごも | Tags: 建設業経理士 | 2016年11月12日 2:26 PM |

| ▲ Back to Top. | ▲ Back to Homepage. |

固定資産と消耗品の購入‐簿記3級仕訳

仕訳問題で狙われるのが、「固定資産と消耗品の購入」です。

まず、「消耗品」の処理が2通りあるので、問題文の指示に従っているかどうかの判定があります。

次に、固定資産購入の際の付随費用の処理が試されます。

残るは、受験生へのイヤらしい「引っ掛け」です。

問題文

よくある問題文としては…、

「業務用の机を10台@48,000円、文房具を70,000円分を購入した。代金は後日支払う。なお、机の設置費用の20,000円と、文房具の送料3,000円を現金で支払った。文房具は消耗品費で処理する。」

…となっています。

答えの仕訳を先に挙げておきます。

ポイント

まず、固定資産となる、「業務用の机を10台」部分です。

設置費用がかかっているので、これは、「付随費用」です。

「備品」は、当該金額を含めた額で仕訳を切らなくてはいけません。

ご承知の定番事項、「付随費用は取得原価に含める」です。

「48,000円×10台」に「+20,000」で、計上される「備品」は「500,000」となります。

次に、文房具です。

問題文では、「消耗品費」と、費用で処理するよう指示されているので、仕訳を切る際に注意が必要です。

故郷で語り草になるほど陰険な出題者は、敢えて、使用勘定科目群に「消耗品」を入れてくるからです。

問題文の指示の通り、「消耗品費」で解答してください。

なお、送料の2,000円にひっかからないでください。

“文房具の送料”となっているので、これは、普通の「送料」で処理します。

固定資産の処理に釣られて、「消耗品費」に含めてはいけません。

ところで、送料は、運送料やら運賃やら運送費など、勘定科目に“ゆらぎ”があるので、使用勘定科目群から該当するものを解答してください。

なお、「消耗品費」ですが、いったん「消耗品」で資産計上し、期末に棚卸なりをして、その期の消耗品費を計算するやり方もあるので、テキストで確認しておいてください。

最後に、「代金は後日支払う。」のところです。

見落とさずに、「未払金」で処理しましょう。

まとめ

「固定資産と消耗品の購入」は、見かけにだまされて、つい、失点しかけない論点です。

うまく解けたと思っても、解答後は、再度、問題文を読んで、問題の指示や条件に適っているかどうかを確認です。

こういう問題を落とすのが、不合格の最大の原因です。

きっちり物にして、確実に1点が取れるようになっておきましょう。

『心の軍師』に、『落ち着いて解けば、大丈夫ですぞ。』と、助言してもらってください。

なお、仕訳がうまく切れないという人は、「取引の8要素」が頭に刻まれていないからです。

「独学の簿記3級:商業簿記」を参考してください。当該8要素が頭に入ってないなら、無理して問題を解かなくていいです。

また、独学向け教材については「簿記3級の教材レビュー」を一読ください。

| カテゴリー: 資格こもごも | Tags: 簿記3級, 簿記3級‐仕訳 | 2016年11月12日 11:57 AM |

| ▲ Back to Top. | ▲ Back to Homepage. |