簿記3級有資格者向け建設業経理士2級の勉強方法‐問題ごとの対策

まずは初めに結論を。一口で言うと。まとめ。要旨。

簿記3級の有資格者が建設業経理士2級を受験する際に知っておくべきことのまとめ。独学者向け。本試験はぜんぶで5問で構成されるが、それぞれの問題別の勉強方法や注意事項を述べる。原価計算の勉強方法も。電卓の打ち方などの便利リンクもある。

簿記3級有資格者のひとくち勉強方針

結論から言うと、テキストを「2~3回」繰り返し、同時に、問題集で問題演習の数を稼ぎ、んで、過去問を「2~3回」やって、そして、自分の苦手な論点を潰す、というのが独学のセオリーです。

簿記3級をお持ちの方は、多くの論点が学習済みです。試しに、「仕訳過去問インデックス」で、1~2問、仕訳問題を解いてみてください。「第20回-3問:固定資産除去」など、多くの問題を、あっさり解答できるはずです。

しかし、それでも、簿記3級にて、未学習の論点に遭遇するはずです。たとえば、建設業経理の固有論点や個別原価計算、社債、銀行勘定調整表、資本会計などです。

簿記3級持ちの人は、こうした『簿記3級での未学習論点』に腰を据えて取り組むことになります。

特に、原価計算は、簿記3級の人にとっては、初の工業簿記・原価計算なので、骨が折れることが予想されます。

ですから、3級で見たことのある単元は、ざっと済ませます。ざっとの勉強でも、過去問は“かなり”解けます。

んで、未学習のところは、時間を多く割いて、丁寧にテキストの記述に当たり、仕訳を切り、問題を解き、電卓を何回も叩き、何度も復習していきます。

要は、『メリハリ』です。知ってるところは“てきとー”で、やってないところは“慎重に”が一番効率よく、実力が付きます。

最短の勉強方法‐原価計算は勘定連絡

簿記3級をお持ちの方は、初めて習う「原価計算」や「建設業会計」について、多少の恐怖を持っているかと思います。

しかし、「建設業経理士2級の独学」でも述べているのですが、そう、気にする必要はないのです。というのも、建設業は、原価計算の中でも最もわかりやすい「直接原価計算」なので、直感的に理解ができるからです。途方に暮れることは、まず、ないです。

しかしながら、日々の試験勉強で大事なことは、「勘定連絡図」を、必ず、ノートに書き出して、数字の動きを把握することです。

繰り返します。「原価計算は、勘定連絡図を書く」です。

テキストでは、たとえば、○○費は、いったん○○勘定に振替えて、最終的に未成工事支出金勘定に繰り入れる云々の記述の傍に、動きを現すT字勘定に接するはずです。

この場合、これらT字勘定の連絡図を、ノートやコピー用紙などに書き出して、必ず、数字を「手」で把握してください。頭の中や目だけで追うのはご法度です。

バカらしい作業かもしれません。が、原価計算は、目で追うだけではダメなので、必ず、『手の理解』に勤めてください。T字勘定を読み流すだけでは、問題を解くときに頭が“絶対に”動きません。

原価計算の勉強では、騙されたと思って、勘定連絡図を書写しましょう。遠回りが一番の近道です。

建設業会計は、心配無用

さて、「建設業会計」も、3級保有者にとっては、初めての体験でしょう。ですが、とっつきにくいのは、最初だけ、と述べておきます。

簿記3級に合格できる理解力があれば、まず、建設業会計の処理も理解できるはずです。

ぶっちゃけいうと、計算方法を覚えるだけであったり、処理の仕方を覚えるくらいだったりで、“実質、暗記問題”であり、過去問演習をしていけば、穏当に点が取れます。

やばいのは、「工事収益の計算」くらいです。

ここだけは、念入りに、“5回”は見て、一言一句、正確に暗記してください。

「工事収益の計算」は、建設業経理士の独自論点で、簿記3級の知識が全く通用しません。また、うろ覚えだと、似たような語句に混乱して、問題が解けません。超頻出事項なので、何度も何度も、栗化しておきましょう。

第1問・第2問対策

第1問は仕訳問題で、第2問は、文章問題形式の計算問題・推定問題です。

これらは、オーソドックスに攻略します。テキストを読んだら、問題集で問題演習をしてください。

テキストと問題集を、1~2回済ませたら、果敢に過去問に駒を進め、過去問の第1問・第2問を解いていきます。

第1問・第2問とも、簿記3級の商業簿記と同じレベルか、多少、難しい問題があるくらいです。

できる問題は1度解いたらほっといて、未学習の論点、社債などを、過去問で徹底練習します。

続く第2問には、苦戦するかもしれませんが、ぶっちゃけ、第2問は、「後回し」にしてもよい問題なので、最初はできなくても、気にする必要はありません。

第2問は、本試験当日までに、そこそこ仕上がっていればいいので、ざっと、(こんな問題が出るのね)くらいの把握が付いたら上々です。

対して、第1問は、テキストと問題集さえ消化していれば、まず解けるので、過去問を繰り返して、完璧にできるようになっておきましょう。

出題いかんですが、例年通りの出題なら、第1問は全問正解したいところです。きっちりテキストと問題集、過去問を繰り返しておきましょう。

ところで、過去問の仕訳問題は、通勤・通学時あたりで消化できます。「仕訳過去問インデックス」を参考に、移動中に消化していってください。

次は、第5問の精算表

次に着手するのは、第5問の精算表で、おなじみの総合問題です。

かつての嫌な思い出が頭をよぎりますが、そういうほど難しくはないので、むやみに苦手意識を持たないようにしましょう。第5問は、配点が多く、『得点源』となるところでもあります。

なお、簿記3級にはない、退職給付引当金や減価償却の配賦差異など、建設業経理士2級の独自の論点がありますが、要領さえつかめば、全く支障はないはずです。

兎にも角にも、まずは、過去問の第5問を、1~2年分、解いてみてください。

で、解けなかったりできなかった論点を、テキスト・問題集で復習して、手当てします。

こうすることで、メキメキと点が取れるようになります。

ホント、「習うよりも慣れろ」なので、果敢に過去問を消化していってください。1回転すれば、格段に実力が付いています。

なお、ご存知でしょうが、精算表の大敵は、『計算ミスと記入ミス』です。

第5問では、仕訳や会計処理が合っているのに、ケアレスミスで間違う、という“簿記ド定番”の事態に陥るはずです。

どういうときにミスが起きるのか。

計算用紙をどう使えばミスが減るか。

仕訳を全部書き出すか、それとも、問題文に記入するだけにとどめるか。

どういう順番で解くとよいか。

「どうすればミスがなくなるか」を踏まえつつ、問題演習の数を確保してください。(わたしの対処法は後述。)

なお、解答用紙は、必ずコピーして、コピーしたもので問題演習をしてください。

ゆめ、テキストや過去問の解答用紙に、書き込むような真似はやめましょう。落ちる可能性は、少なからずあるのですから。

真打の第3問・第4問だが、実質算数

第3問は、「費目別計算の算定問題」か「部門別振替表作成問題」です。

漢字だらけで、難しそうな感じがしますが、実際はそうではなく、ぶっちゃけ、「算数」です。

最初のうちは、戸惑いもありますが、過去問演習が進むにつれて、メキメキ解けるようになります。

正直、怖いのは、計算ミスだけです。

問題のパターンを熟知し、過去問を2~3回繰り返して、落ち着いて解けるようになっていれば大丈夫です。

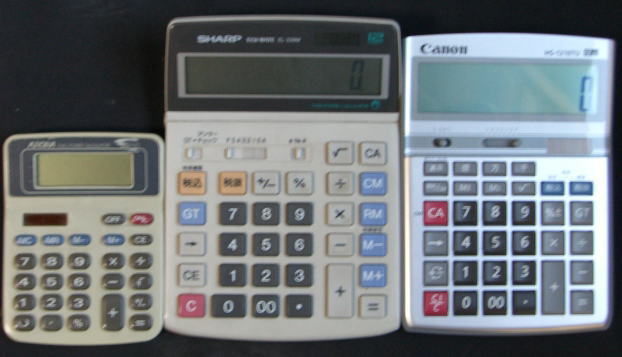

なお、「建設業経理士2級の独学」でも述べていますが、電卓は高品質なものを使いましょう。

本試験では、ぺらぺら電卓の人が多く、(なぜ自分から落ちに行くのか?)と、わたしは仰天したものです。良質な武器を使わずして負けるのは愚かです。

高品質な電卓を使っていない方は、「簿記検定試験の計算機(電卓)選び」や「売れ筋の電卓は、結局なに?」を参考に、買い換えてください。

左のがぺらぺらで、中と右が高品質の計算機です。絶対的に高品質の方が打ちやすいです。

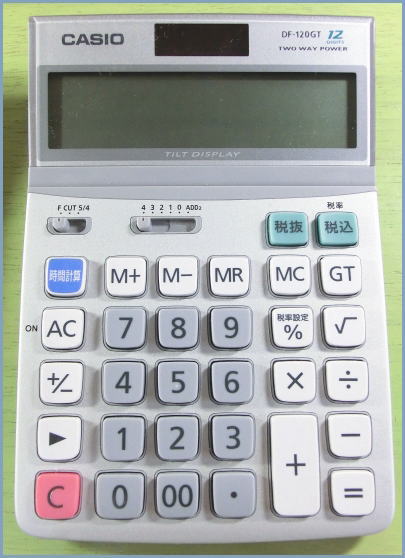

考えるのが面倒な人は、わたしが愛用している「DF-120GT」にすればよいでしょう。これで支障ありません。建設業経理士もこれで受験しました。

なお、電卓の便利な打ち方を知らない方は、そこそこおられるかと思います。これを機に、電卓の打ち方を覚えましょう。全く効率が違います。

たとえば、「定数計算」などは、配賦の振り分け時に、かなり役に立ちます。とりあえず、「計算機の小技-定数計算」だけでも、目を通しておきましょう。

また、電卓には、「GT」や「メモリ(M+)」といった機能もあります。以下のリンクから、使えそうな小技を習得してみてください。

参考:検算のコツ

参考:計算機打ち方例

第3問詳細

一番カンタンなのは、「部門別振り替え表」の問題です。

表のルールに従って、計算機をたたくだけなので、まさに、『算数』です。

当該部門別振替が出たら、絶対に満点を目指します。というのも、おおむね、第3問がカンタンな場合、他に難問が設置されている危険性があるからです。

難問で点を落としても大丈夫なように、本問で確実に点を稼いでください。

次に、第3問で“最も手ごわい”のが、「費目計算の原価算定」です。

一口で言うと、過去問の解説を読み、解き方に習熟してください。

ポイントは、『解く手順を決めておく』ことです。

たとえば、とりあえず、予定配賦を計算、んで、それぞれに振り分け、全体像がわかってきたら、配賦差異を計算する云々…です。

解説どおりにするのも一手ですし、自分の解き方で行くのも一手です。

基本的に、趣旨や制度を理解し、計算手法に慣れてさえいれば、まず、点が取れる問題なので、きっちり練習です。

なお、本問でも、怖いのは「計算ミス」です。

「ここを間違うと、ぜんぶ間違う数字」は、たとえば、予定配賦の総額などは、念のため、2~3回計算しておきましょう。(経験者は語る。)

第4問詳細

総合問題風の問題が出ます。

気をつけるべき論点は、「完成工事原価報告書」の作り方です。一見すると単純でカンタンそうなため、手を抜きやすい論点です。

しかし、ド失点するところでもあるのです。報告書前の、未成工事支出金勘定は正確にできていても、当該報告書を作成する際に、躓くケースが多いです。

絶対に忘れないでください。完成工事原価報告書の解答欄に、配点があります。

それまでの処理や計算があっていても、最後の報告書で間違うと、ぜんぶ無駄です。

報告書を甘く見ていると、意外にアレレ?!となって、つまらない失点を犯します。

作成の要領・手順を、きっちり押さえましょう。

なお、よくでる「配賦差異」ですが、落ち着いて処理すれば大丈夫なので、丁寧に練習してください。

苦手な人は、「配賦差異の機械的作業‐建設業経理士2級の勉強」を参考にしてみてください。

まあでも、過去問を2~3回解いて、間違った問題だけしっかり復習すれば、合格点は確保できます。

理論問題について

建経2級では、第3問か、第4問にて、建設業会計の理論問題が出題されます。

一口で言うと、『暗記問題』です。

出題内容は、おおむね「原価の分類基準」で、出題形式は、「多項選択式」で、選択肢から選ぶタイプの問題です。

ぶっちゃけ、捨ててもいいです。それか、完全『後回し』です。

わたしは、何を書いているのかわからなかったので、本試験の3日前にやりました。

出題自体、完全な暗記問題ですし、また、理論を押さえたからといって、計算問題が有利になるわけではないので、優先順位は低いです。

仕訳問題や計算問題、総合問題が仕上がってきたら、手を付けるか、それか、本試験直前の2~3日前に、一夜漬けで憶えればいいでしょう。

なお、勉強方法やポイントは、ブログ「建設業経理士2級-理論」にまとめてますので、お目汚しください。

直前期では

ある程度、試験勉強が進んでも、苦手な論点や、どうしてもミスをする問題があるはずです。

本試験の直前期では、他は打っちゃっておいて、これらの苦手事項・ミス事項を繰り返します。

ほいで、ミスの原因を探って、手当てをしてください。

当方は、第5問の精算表で、『書くところを間違う』というケアレスミスを続出させたものです。損益項目の書くマス目を書き間違えたり、果てには、書き忘れていたりと、処理と計算は合っているのに、最終的な数字が間違っているという、愚かしいミスで失点していました。

んなもんで、解答用紙への記載の際は、「2度指差し確認をする」ことを己に義務付けました。

記入する際は、書く升目に指を置いて、「ここに書く→指差し→よし」「ここに書く→指差し→よし」ってな感じで、念入りに確かめた上で解答すると、くだらないケアレスミスは全くなくなりました。

また、わたしは、第5問の精算表は、すべて仕訳を書き出しました。

設問の空きスペースに書いてもいいのですが、ミスが続出したので、計算用紙に仕訳をぜんぶ書き出しました。こうすると、精算表への転記が確実になって、書き忘れがゼロになりました。

なお、当該全仕訳の書出しは時間を食うので、第2問は難しそうだったら即後回しにして、時間を捻出していました。

こんな次第で、直前期は、こうした「じぶん事案」を消化していってください。ここまですれば、ほぼ合格です。

本試験で問題を解く順番:偵察→1→5→3・4→2

本試験で問題を解く順番は、結論から言うと、まず、「全問偵察」です。

目の前の問題冊子にざっと目を通し、試験の傾向がどうなっているかを、調べます。

あまり、大きな変化がない=いつもどおりの出題なら、「第1問」の仕訳問題から始めます。

次に、配点の大きい「第5問」の精算表に取り掛かり…、

次は、原価計算・建設業会計の「第3問」か「第4問」を済ませ…、

最後は、難しくて手間のかかる、推定問題・文章問題の「第2問」に当たる、といった次第です。

端的に言うと、「点の取りやすいところから」です。

第1問は、おおむねオーソドックスなので、8割は取れるはずです。第1問は、言うなれば、準備運動であり、本問で心と“指”をほぐしてから、第5問に進みます。第5問は配点が大きいので、得点の多くを確保します。これで多少、心に余裕が生まれます。

その後で、そこそこ面倒な「第3問」と「第4問」を消化し、最後に、点が取れるかどうか微妙な「第2問」ってな寸法です。

極端に傾向が変わらない限り、上記の順番、「偵察→1→5→3・4→2」が効率的です。

もし傾向がガラリと

不幸にも、試験問題の大規模な変化に遭遇した場合は、上記順番にこだわらないでください。

ぶっちゃけ、受験生を動転させるために、第1問の仕訳問題に、超難問ばかりを充ててくる可能性があったりします。

先の順番は、現状下で「点の取りやすい順番」なので、傾向が変わったなら、原則に立ち戻り、「点の取れる部分から解く」を徹底します。

というのも、大きな変更があっても、本試験問題の4割から6割は、『従来型』の問題で構成されているからです。

そこをキッチリ確保して、ほいで、新傾向の問題で、合格点にたどり着く、というのが簿記系資格のセオリーです。

建設業経理士は、あまり傾向の変わらない試験ですが、“簿記に釣られて変わる可能性”もあるので、頭の片隅にでも、「原則は、点の取れるところから」を残して置いてください。

独学向け教材

教材の詳細は「教材レビュー」で述べていますが、読むのが面倒な人は…

テキストと問題集は、TACの「スッキリわかる 建設業経理士2級」と「スッキリとける問題集 建設業経理士2級

」を、過去問には、「合格するための過去問題集 建設業経理士2級

」を使えばよいでしょう。

なお、クレカ嫌いでコンビニ支払いの人は、1~2%の割引きがある「Amazonギフト券(チャージタイプ)」を推薦します。クレカのキャッシュバックを享受できます。

建設業経理士2級のこまごましたもの

社債の買入償還の際は、「日割計算」するので、月ごとの日数を正確に知る必要があります。「:「にしむくさむらい‐西向く侍で日数計算」を参考にしてみてください。かなり役に立つはずです。

また、「銀行勘定調整表」ですが、簿記2級のブログ記事ですが、建設業経理士2級でも同じように処理するので、「銀行勘定調整表‐簿記2級 」を参考をば。

また、建設業経理士に関するこまごましたことは、ブログに投稿しています。

「建設業経理士の投稿記事」をばご参考ください。

合格体験記は「建設業経理士2級の合格体験記」で、合格証書は「建設業経理士2級の合格証明書」です。

★みんなとシェアする

建設業経理士2級

├建設業経理士2級サイトマップ

├公式過去問+解説

├理論ポイント(ブログ)

├理論問題リスト(ブログ)

├簿記2級持ち向け勉強方法

├簿記3級持ち向け勉強方法

└教材レビュー