第15回‐仕訳過去問(H26/3実施)

まずは初めに結論を。一口で言うと。まとめ。要旨。

本問は『工事進行基準』の仕訳。第15回試験の第1問‐仕訳問題の1問目。基礎・基本の仕訳問題。建設業経理士の独自論点の仕訳なので、必ず解けるようにしておきたい。コツは公式の徹底暗記。仕訳の切り方の要領や手順、注意事項など。憶え方、まとめページへのリンクもある。

第1問‐工事進行基準

◇問題◇

◇勘定科目群◇

(クリックして拡大。)

解説

結論から言うと、「答えはこちら」です。

本問のレベルは「ふつう」です。

論点「工事進行基準」は、徹底して『公式の暗記』に尽きます。

まず、テキストの公式を丸暗記です。あやふやに覚えただけだと、必ず本試験で間違えます。1字1句、徹底して覚えましょう。

ところで、「借方」は「左がわ」で、フォーク・お茶碗・スマホを持つ方です。

対して、「貸方」は「右がわ」で、ナイフ・お箸を持ったり、配偶者に豆をぶつけるときの方です。

公式

「工事進行基準」の公式は…、

工事収益=請負金額×「当期末までの実際発生原価累計額/見積り工事原価総額」-過年度工事収益累計額

…です。

前期の完成工事高(工事収益)

まず、第1に計算すべきは、前期の完成工事高(工事収益)です。

ここがわからないと、先の公式の…、

工事収益=請負金額×「当期末までの実際発生原価累計額/見積り工事原価総額」-過年度工事収益累計額

…当該下線部分がわからないため、当期の収益が計算できないからです。

設問では、請負金額は「10,000,000」で、前期に発生した工事原価は「2,160,000」で、工事原価総額の見積りは「9,000,000」なので、これらの数字を公式に放り込むと…、

「10,000,000×2,160,000/9,000,000‐0」の「2,400,000」が、前期の完成工事高(工事収益)となります。

当期の完成工事高(工事収益)

次いで、当期の完成工事高(工事収益)を求めます。数字をぶち込むだけです。

前提はほぼ一緒です。

請負金額は「10,000,000」で、前期に発生した工事原価は「2,160,000」で、当期に発生した工事原価は「4,500,000」で、工事原価総額の見積りは「9,000,000」で、前期の完成工事高(工事収益)が「2,400,000」なので、これらの数字を公式に放り込むと…、

「10,000,000×(2,160,000+4,500,000)/9,000,000‐2,400,000」の「5,000,000」が、当期の完成工事高(工事収益)となります。

完成工事高は、いわば「売上」なので…、

貸方:完成工事高 5,000,000

…と相なります。

これで主要な数字がそろいました。後は、細々したものを、チョイチョイするだけです。

未成工事受入金

先の仕訳『貸方:完成工事高 5,000,000』の相手勘定を処理しましょう。

ポイントは、問題文の「(工事)着工前の受入金が\5,000,000ある」です。

当該\5,000,000は「未成工事受入金」であります。

で、ここが肝心なのですが、当該\5,000,000の未成工事受入金は、『前期に計上された完成工事高の分だけ、減っている』というところです。

前期の売上の仕訳を考えてみてください。

前期の完成工事高は、先に計算したとおり、「2,400,000」です。

受入金が\5,000,000ありますから、前期で完成工事高を計上したときの仕訳は…、

借方:未成工事受入金 2,400,000

貸方:完成工事高 2,400,000

…との仕訳が切られており、未成工事受入金の残高は「2,600,000」になっているという塩梅です。

ピンと来ない人

先の未成工事受入金の残高計算がピンと来ない人は、未成工事受入金を頂戴したときの仕訳に、思いを馳せてください。

現金で\5,000,000を受け取ったと仮定すれば、本問の前提には…、

借方:現金 5,000,000

貸方:未成工事受入金 5,000,000

…といった取引が存在していた、といった寸法です。

ほいで、当該金額から、前期の売上分が控除されて、当期に到っている、ってな寸法です。時間軸を紙に書き出して、状況の推移をつかんでみてください。

当期の完成工事原価

当期の完成工事原価の計上額は、\5,000,000です。

先に見たように、未成工事受入金の残高は、「2,600,000」です。(言うまでもなく、貸方に計上されています。)

んなもんで、当該未成工事受入金の残高すべてを取り崩します。

ほいで、「5,000,000-2,600,000」の差額分\2,400,000を、売掛金である「完成工事未収入金」で処理する、ってな寸法です。

借方:未成工事受入金 2,600,000

借方:完成工事未収入金 2,400,000

…と相なります。

仕訳の合体

売上関係の仕訳をまとめると…、

借方:未成工事受入金 2,600,000

借方:完成工事未収入金 2,400,000

貸方:完成工事高 5,000,000

…と相なります。

振替処理

残るは、当期発生の工事原価\4,500,000の処理です。

問題文には、期中での工事原価は、「未成工事支出金で処理している」とあります。ですから、溜まりに溜まった「未成工事支出金」を「完成工事原価」に振り替えます。

仕訳は簡単です。借方に計上されている「未成工事支出金」を減らす処理をするので…、

借方:完成工事原価 4,500,000

貸方:未成工事支出金 4,500,000

…と相なります。

まとめとこたえ

答えは…、

…です。

一口コメントです。

本問の「工事進行基準」ですが、そこそこ時間がかかります。

ですから、まず、他の解きやすい問題を解答してから、本問に本腰を入れるのがベターです。

あと、繰り返しますが、「工事進行基準」の公式は、ガチで暗記してください。

15回‐第1問:仕訳

1問:工事進行基準・・・「ふつう」。

2問:有価証券・・・「ふつう」。

3問:工事完成基準・・・「ふつう」。

4問:付随費用・・・「ふつう」。

5問:現金不足・決算時・・・「ふつう」。

PDF過去問の閲覧

結論から言うと、PDF形式の過去問でイライラしている人は、「タブレット」で閲覧する、といった次第です。

当方、PDF過去問の閲覧には、12インチのタブレットを使いますが、「紙」の過去問と遜色なく、問題演習に集中できています。

公式のPDF過去問は、スマホだと画面が小さくて問題文が読み難く、PCだとキーボードやマウス、配線等が邪魔で、かなりイライラします。

本格的な“問題演習”には、「タブレット」が最も勝手がよく、ストレスが少ないというのが実感とするところです。

PDFタイプの過去問演習でイライラしている方は、「タブレット」の活用を勧めます。押入れから出してみてください。

なお、手許に「タブレット」がない人は、最もコスパの高い、アマゾンの「Fire HD」を推薦します。

アンドロイド製のタブレットと性能が遜色ないくせに、値段は数割安く、もちろん、PDFの閲覧も可能で、コストパフォーマンスが秀逸です。

とりわけ、スマホしか持ってない方に勧めます。小さい画面での問題演習は、倍疲れます。

受験が終わっても、アレコレ使えますし、安価なサブ機としても使えます。これを機に「Fire HD」を買っても、損はないです。

独学向け教材

教材の詳細は「教材レビュー」で述べていますが、読むのが面倒な方は…、

簿記2級持ちの方は、ネットスクールの「建設業経理士 過去問題集&テキスト 2級 出題パターンと解き方」1冊で事が足ります。

簿記3級持ちの方は、テキストと問題集は、TACの「スッキリわかる 建設業経理士2級」と「スッキリとける問題集 建設業経理士2級

」を…、

過去問には、「合格するための過去問題集 建設業経理士2級

」を使えばよいでしょう。

建設業経理士2級は、市販されている教材が少ないので、大概、こうなるかと思います。試験会場でも、多くの人が同じような教材を手にしていました。

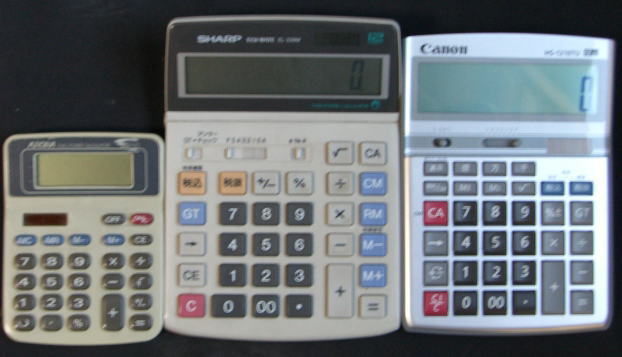

ところで、電卓です。

100円ショップで売ってるような、ぺらぺら計算機は計算ミスの元です。

高品質な電卓を使っていない方は、「簿記検定試験の計算機(電卓)選び」や「売れ筋の電卓は、結局なに?」を参考に、買い換えてください。

左のがぺらぺらで、中と右が高品質の計算機です。絶対的に高品質の方が打ちやすいです。

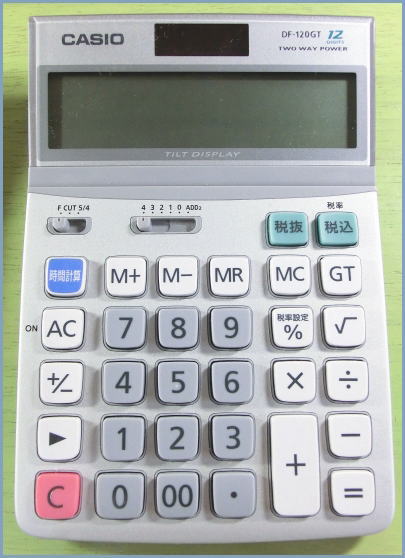

考えるのが面倒な人は、わたしが愛用している「DF-120GT」にすればよいでしょう。これで支障ありません。建設業経理士もこれで受験しました。

建設業経理士2級のこまごましたもの

建設業経理士に関するこまごましたことは、ブログに投稿しています。

「建設業経理士の投稿記事」をばご参考ください。

合格体験記は「建設業経理士2級の合格体験記」で、合格証書は「建設業経理士2級の合格証書」です。

★みんなとシェアする

全問過去問

├第37回:R7/9 実施

├第36回:R7/3 実施

├第35回:R6/9 実施

├第34回:R6/3 実施

├第33回:R5/9 実施

├第32回:R5/3 実施

├第31回:R4/9 実施

├第30回:R4/3 実施

├第29回:R3/9 実施

├第28回:R3/3 実施

├第27回:R2/9 実施

├第26回:R1/9 実施

├第25回:H31/3 実施

├第24回:H30/9 実施

└第23回:H30/3 実施

仕訳過去問

建設業経理士2級

├建設業経理士2級サイトマップ

├公式過去問+解説

├理論ポイント(ブログ)

├理論問題リスト(ブログ)

├簿記2級持ち向け勉強方法

├簿記3級持ち向け勉強方法

└教材レビュー