第22回‐仕訳過去問(H29/9実施)

まずは初めに結論を。一口で言うと。まとめ。要旨。

本問は『工事完成基準』の仕訳。第22回試験の第1問‐仕訳問題の2問目。あまり出ない「工事完成基準」の処理が問われています。ついウッカリして、いつもの「工事“進行”基準」で処理しないようにします。本問は、決して「いやらしくない問題」です。仕訳の切り方の要領や手順、注意事項など。憶え方、まとめページへのリンクもある。

第2問‐工事完成基準

◇問題◇

◇勘定科目群◇

(クリックして拡大。)

解説

結論から言うと、「答えはこちら」です。

本問のレベルは「ふつう」です。

本問は、「工事完成基準」の処理が問われています。処理が楽な方なので、一種のラッキー問題です。

ところで、「借方」は「左がわ」で、フォーク・お茶碗・スマホを持つ方です。

対して、「貸方」は「右がわ」で、ナイフ・お箸を持ったり、配偶者に張り手をするときの方です。

ポイント

本問のポイントは、「工事完成基準」です。

つまり、「工事が完成したときに、売上の認識」を行ないます。

反対を言えば、「工事が完成していないなら、売上を計上しない」です。

本問は、まだ、工事が完成していません。

んなもんで、問題文の「受注時の契約金額が¥10,000,000で、見積総工事原価¥9,200,000の工事を施工している」うんぬんのところは、会計処理をしない・仕訳も切らない・無視すりゃいい、といった寸法です。

ここまでわかれば、後は、チョメチョメです。

当期の工事支出

問題文には、「当期の発生工事原価は¥3,200,000」とあります。ここから処理していきましょう。

当期に発生した工事原価は、総合問題でおなじみの「未成工事支出金」で処理します。

「費用の発生」ですから、「借方」計上です。

取りあえずの仕訳は…、

借方:未成工事支出金 3,200,000

…と相なります。

手形の裏書譲渡

問題文には、「¥1,500,000は他社振出しの手持ちの約束手形を裏書譲渡」とあります。おなじみの手形の裏書譲渡です。

当該処理は、「受取手形」を減らす処理です。んなもんで、「資産の減少」で「貸方」計上となります。

仕訳は…、

貸方:受取手形 1,500,000

…と相なります。

手形支払

問題文には、「残りの金額については約束手形を振り出して支払った」とあります。

カンタンな引き算です。「3200000-1500000」で「1,700,000」が、手形の振り出し額となります。

「負債の増加」なので、「貸方」計上です。使用勘定科目は、おなじみの「支払手形」となります。

仕訳は…、

貸方:支払手形 1,700,000

…と相なります。

まとめとこたえ

先の仕訳をまとめて、記号を付せば、答えは…、

…となります。

一口コメントです。

繰り返しますが、本問は、「工事完成基準」です。

つい、いつも通りの「工事進行基準」で処理して、「完成工事未収入金×× / 完成工事高××」や「完成工事原価○○ / 未成工事支出金○○」を、計上しないようにしましょう。

なお、本問は、ぜんぜん、いやらしくない問題です。

仮に、「工事進行基準」で、問題文の数字「契約金額が¥10,000,000で、見積総工事原価¥9,200,000の工事を施工している。当期の発生工事原価は¥3,200,000」のを計算してみてください。

「10000000*3200000/92000000」で「3478260.869…」と割り切れない数が出ます。

割り切れないので、「アレレ、おかしいな」となって、問題文をよく読むと、「あ!これ、工事“完成”基準じゃん!」となるってな寸法です。

これが、配偶者のようにいやらしい出題者となると、“わざと”割り切れる数字にして、出題してくる公算が大です。

建設業経理士2級も、「難化」の波が来ています。どのような問題でも解けるように、油断なく、見ていってください。

必ず!チェック!!

建設業経理士2級の仕訳問題には、『解答に記号を付す』という、他の簿記試験にはない、固有の特徴があります。

このように、勘定を書く左側に「記号欄」があり、当該記号は「使用勘定科目群」にあります。

本試験という緊張している時だと、“ついウッカリ”忘れることがあります。

あまり意味がないので面倒ですが、普段から、記号を記入する訓練をしておきましょう。毎回やっていると、身体が覚えるので、本試験でポカをしません。

22回‐第1問:仕訳

1問:建物応用・・・「ふつう」。

2問:工事完成基準・・・「ふつう」。

3問:当座借越・・・「ふつう」。

4問:有価証券・・・「ふつう」。

5問:仕入割引・・・「ふつう」。

PDF過去問の閲覧

結論から言うと、PDF形式の過去問でイライラしている人は、「タブレット」で閲覧する、といった次第です。

当方、PDF過去問の閲覧には、12インチのタブレットを使いますが、「紙」の過去問と遜色なく、問題演習に集中できています。

公式のPDF過去問は、スマホだと画面が小さくて問題文が読み難く、PCだとキーボードやマウス、配線等が邪魔で、かなりイライラします。

本格的な“問題演習”には、「タブレット」が最も勝手がよく、ストレスが少ないというのが実感とするところです。

PDFタイプの過去問演習でイライラしている方は、「タブレット」の活用を勧めます。押入れから出してみてください。

なお、手許に「タブレット」がない人は、最もコスパの高い、アマゾンの「Fire HD」を推薦します。

アンドロイド製のタブレットと性能が遜色ないくせに、値段は数割安く、もちろん、PDFの閲覧も可能で、コストパフォーマンスが秀逸です。

とりわけ、スマホしか持ってない方に勧めます。小さい画面での問題演習は、倍疲れます。

受験が終わっても、アレコレ使えますし、安価なサブ機としても使えます。これを機に「Fire HD」を買っても、損はないです。

独学向け教材

教材の詳細は「教材レビュー」で述べていますが、読むのが面倒な方は…、

簿記2級持ちの方は、ネットスクールの「建設業経理士 過去問題集&テキスト 2級 出題パターンと解き方」1冊で事が足ります。

簿記3級持ちの方は、テキストと問題集は、TACの「スッキリわかる 建設業経理士2級」と「スッキリとける問題集 建設業経理士2級

」を…、

過去問には、「合格するための過去問題集 建設業経理士2級

」を使えばよいでしょう。

建設業経理士2級は、市販されている教材が少ないので、大概、こうなるかと思います。試験会場でも、多くの人が同じような教材を手にしていました。

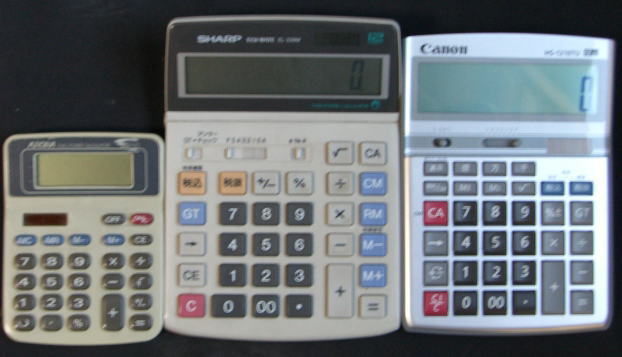

ところで、電卓です。

100円ショップで売ってるような、ぺらぺら計算機は計算ミスの元です。

高品質な電卓を使っていない方は、「簿記検定試験の計算機(電卓)選び」や「売れ筋の電卓は、結局なに?」を参考に、買い換えてください。

左のがぺらぺらで、中と右が高品質の計算機です。絶対的に高品質の方が打ちやすいです。

考えるのが面倒な人は、わたしが愛用している「DF-120GT」にすればよいでしょう。これで支障ありません。建設業経理士もこれで受験しました。

建設業経理士2級のこまごましたもの

建設業経理士に関するこまごましたことは、ブログに投稿しています。

「建設業経理士の投稿記事」をばご参考ください。

合格体験記は「建設業経理士2級の合格体験記」で、合格証書は「建設業経理士2級の合格証書」です。

★みんなとシェアする

全問過去問

├第32回:R5/3 実施

├第31回:R4/9 実施

├第30回:R4/3 実施

├第29回:R3/9 実施

├第28回:R3/3 実施

├第27回:R2/9 実施

├第26回:R1/9 実施

├第25回:H31/3 実施

├第24回:H30/9 実施

└第23回:H30/3 実施